超越比特币:解构 MicroStrategy (MSTR) 的“资本飞轮”与估值逻辑

引言 (The Pivot)

在华尔街的历史长河中,很少有公司的转型能像 MicroStrategy (MSTR) 这样激进、彻底且充满争议。

在 2020 年之前,MicroStrategy 仅仅是一家“平淡无奇”的企业级商业智能(BI)软件公司。它拥有稳定的现金流,但增长缓慢,在科技巨头林立的美股市场中,它就像一家随时可能被遗忘的传统软件商。

然而,2020 年 8 月成为了这家公司的分水岭。面对当时全球央行的大放水和日益严峻的通胀预期,公司创始人 Michael Saylor 做出了一个改写命运的决定:将公司的资产负债表“比特币化”。他不再囤积不断贬值的美元现金,而是将比特币作为公司的主要储备资产(Treasury Reserve Asset)。

这一举动,将 MSTR 从一家卖软件的公司,实质上重塑为全球最大的比特币企业持有者。如今,当你买入 MSTR 的股票时,你买的不再仅仅是软件服务,而是一个利用华尔街资本市场低息借贷、加了杠杆的“比特币超级基金”。

核心数据快照 (Data Snapshot)

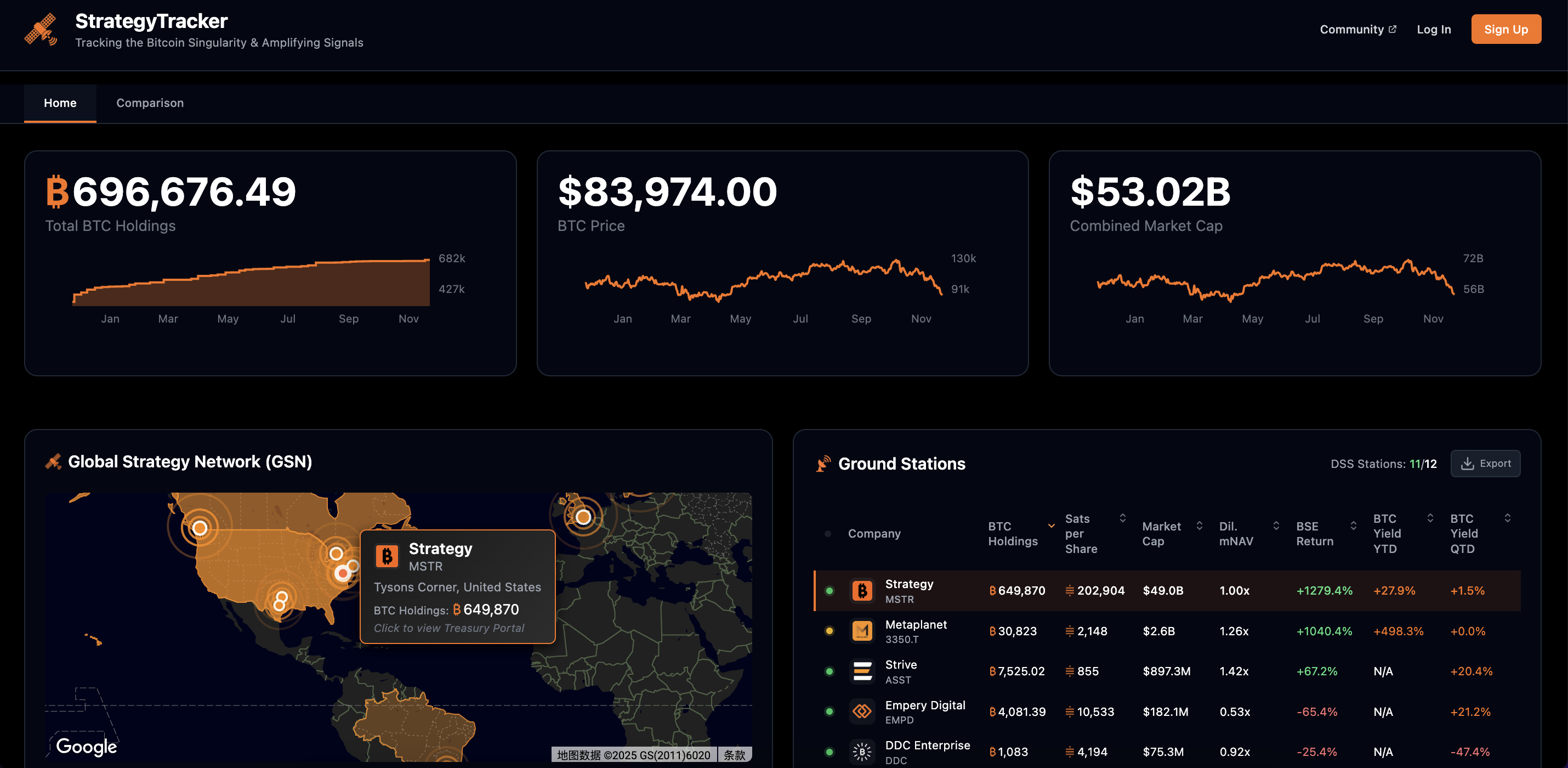

截止至撰稿时(如2025年11月22日),从StrategyTracker(一个专门追踪 MSTR 各项数据的神站),我们可以看见。MSTR 的“战绩”如下,这些数字直观地展示了这场豪赌的规模:

- 比特币持仓总王: MSTR 目前持有约 [696,676.49] 枚比特币,占比特币总供应量的显著比例。

- 持仓价值: 按照当前 BTC 价格计算,其持仓价值已高达 [$53.02B] 美元。

- 市场表现 (Alpha): 自 2020 年 8 月采用比特币战略以来,MSTR 的股价涨幅不仅碾压了标普 500 指数 (S&P 500) 和纳斯达克指数,甚至在很多时间段内跑赢了比特币本身。

💡 投资笔记:

MSTR 的故事不是关于一家软件公司的复兴,而是关于一家上市公司如何利用法币体系的漏洞(低息债务),去通过硬资产(比特币)实现资产负债表的指数级扩张。

第二部分:核心机制——“资本飞轮” (The Flywheel)

很多投资者误以为 MicroStrategy 只是在用卖软件赚来的利润买比特币。事实远非如此。如果是那样,它的规模将极其有限。

MicroStrategy 真正的护城河,在于 Michael Saylor 构建的一套“资本飞轮” (Capital Flywheel)。这是一种利用美股成熟的资本市场工具,进行大规模金融工程的艺术。

融资三驾马车:美股市场的“吸金术”

MSTR 就像一个超级吸尘器,通过三种核心手段不断从法币市场吸入资金,转化为比特币:

A. 可转换债券 (Convertible Notes) —— 低息杠杆:

这是 Saylor 的起家绝活。MSTR 向机构投资者发行债券,承诺极低的利息(通常在 0% 到 1% 之间)。

- 为什么有人买? 机构看重的是“转换权”——如果股价大涨,债权人转股获利;如果下跌,保本拿回本金。

- 对 MSTR 的好处: 获得了几乎零成本的长期资金买币,且没有强制爆仓风险。

B. ATM 增发 (At-The-Market Offerings) —— 溢价套利:

简单说,就是“高位卖股”。当 MSTR 股价相对于其持有的比特币出现高溢价(例如 2.0x)时,公司直接在二级市场卖出股票。

- 逻辑: 用被高估的股票换回美元,再去买入被低估(相对股价而言)的比特币。

C. 优先股矩阵 (Preferred Stock Matrix) —— 收益率曲线:

为了执行宏大的“42/42 计划”,公司推出了名为 “Strategy” 的优先股产品线,旨在吸引那些无法直接买币、但渴望固定收益的保守资金(如养老金)。这构建了一条完整的收益率曲线:

| **代码** | **名称** | **股息率** | **特征与定位** |

| -------- | ----------------- | ---------- | -------------------------- |

| **STRK** | Strike Preferred | **8.00%** | **平衡型:** 有固定收益,且可转换为普通股。 |

| **STRF** | Strife Preferred | **10.00%** | **纯收益型:** 不可转换,优先级高,纯吃息。 |

| **STRC** | Stretch Preferred | **~10.5%** | **现金管理型:** 月度浮动,类似短期高收益票据。 |

极致的套利逻辑:息差 (The Spread)

这个飞轮能转起来的核心,在于“资金成本” (WACC) 与 “资产回报” (ROA) 的巨大剪刀差。

- 资金成本: 无论是 1% 的可转债,还是 10% 的优先股,相对于比特币的波动性来说,都是锁定的“法币债务”。

- 资产回报: 比特币的历史年化复合增长率(CAGR)远超 10%。

- 阳谋: MSTR 在做空法币(借美元债务),做多硬资产。只要比特币的长期涨幅能覆盖这些利息,普通股股东就能享受到巨大的剩余价值。

⚠️ 深度洞察:庞氏还是天才?

Peter Schiff 等批评者指出,依靠发行 10% 高息优先股来购买不产生现金流的比特币,具有“庞氏特征”。一旦币价暴跌导致资产覆盖率不足,公司将无力支付股息,触发“死亡螺旋”。

但 Strategy 的反驳在于:这是一场对冲。 他们赌的是法币贬值的速度(通胀)将永远快于他们支付的利息成本。

破解“稀释”迷思:BTC Yield

传统投资者痛恨增发(稀释),但在 MSTR 的逻辑里,增发是“增厚” (Accretive)的。

逻辑推演:

- 假设 MSTR 股价对应每股含 0.01 BTC。

- 由于市场狂热,股价溢价 200%(即市值是币值的 2 倍)。

- 公司此时增发股票。每卖出 1 股换来的美元,因为有溢价优势,实际上可以在市场上买入 0.02 BTC。

- 结果: 虽然股票总数增加了,但每一股背后的含币量反而提升了。

这就是核心指标 “BTC Yield” 的魔力。Michael Saylor 将其作为公司 KPI,目标是每年通过这种资本运作,让每股含币量增长 6%-10%。只要溢价存在,这个数学魔法就成立。

第三部分:为什么不直接买比特币/ETF?(MSTR vs. IBIT)

随着 2024 年比特币现货 ETF (如贝莱德的 IBIT、富达的 FBTC) 的获批,投资者有了最便捷的合规买币渠道。那么,MicroStrategy 作为一家公司的存在意义被削弱了吗?

恰恰相反。在 MSTR 的拥趸眼中,它是“更加进化的比特币”。两者的核心区别可以总结为:ETF 是被动的仓库,而 MSTR 是主动的猎手。

智能杠杆:自带波动率的“增强版 BTC”

当你买入 ETF 时,你获得的是 1:1 的比特币敞口。比特币涨 10%,ETF 涨 10%。

但 MSTR 自带杠杆属性。由于公司背负了大量债务用来买币,其净资产(Equity)对币价的敏感度更高。

- 上涨时: MSTR 往往能跑出比 BTC 更高的涨幅(通常是 BTC 涨幅的 1.5 倍到 2 倍)。你可以把它看作是一个“永续且不爆仓的看多期权”。

- 代价: 这种高 Beta 属性是双刃剑。当币价回调时,MSTR 的回撤往往也更加剧烈。它是为风险偏好更高的投资者准备的工具。

现金流兜底:被遗忘的软件业务

ETF 没有造血能力,它只是静态地持有资产。

而 MSTR 仍然拥有一项年收入约 5 亿美元、高毛利的 BI 软件业务。虽然这项业务缺乏增长想象力,但在整个架构中扮演着至关重要的“防守角色”:

- 支付利息: 软件业务产生的稳定现金流,足以覆盖大部分可转债的利息支出。

- 无需卖币: 这意味着即使在熊市,MSTR 也不必像某些矿企那样被迫抛售比特币来维持运营。

费用战争:管理费 vs. “负管理费”

这是长期持有者最看重的一点。

- ETF 模式: 你需要支付管理费(例如 IBIT 每年收 0.12%-0.25%)。这意味着你手里的比特币数量每年都在以微小的速度减少。

- MSTR 模式: 你不仅不需要支付管理费,反而能享受“负管理费”。

正如上一节提到的“资本飞轮”,Michael Saylor 通过高位增发和低息借贷,不断增加每股对应的比特币数量。从数学上看,这相当于公司在免费为你赚取更多的比特币。

💡 总结对比:

- 如果你想要稳稳的幸福: 选择 IBIT/FBTC(现货 ETF)。

- 如果你想要进攻性的超额收益(Alpha): 选择 MSTR。你实际上是在支付溢价,雇佣 Michael Saylor 这位顶级操盘手,利用华尔街的钱为你加杠杆囤币。

第四部分:估值难题——如何看待“溢价” (The Premium)

如果你打开证券账户,看到 MicroStrategy 的市值是 1000 亿美元,而它持有的比特币只值 400 亿美元,你的第一反应可能是:这不合理,这泡沫太大了!

这就是 MSTR 投资中最核心的概念:NAV 溢价 (Net Asset Value Premium)。

房间里的大象:什么是 NAV 溢价?

溢价率计算方法如下:

$溢价率 = \frac{\text{MSTR 总市值}}{\text{持有的比特币数量} \times \text{比特币当前价格}}$

简单来说,NAV 溢价是指公司市值高于其净资产价值(主要是比特币持仓价值)的现象。

- NAV 1.0x: 意味着你花 1 美元买了价值 1 美元的比特币(平价)。

- NAV 2.0x: 意味着你花 2 美元才买到价值 1 美元的比特币(溢价)。

在传统金融里,过高的溢价通常会被套利者抹平。但在 MSTR 的世界里,溢价不仅长期存在,而且波动剧烈。

通过StrategyTracker,可以查看对应的NAV 溢价,如下。

为什么市场愿意当“冤大头”?(溢价的合理性)

既然可以通过 ETF 平价买币,为什么还有人愿意支付 2 倍甚至更高的价格买 MSTR?市场并非总是非理性的,这部分溢价实际上是对 MSTR “独家能力”的定价:

- 为融资能力付费: 散户没办法以 <1% 的利息借几百亿美元来炒币,但 Michael Saylor 可以。你支付的溢价,本质上是进入这个低息杠杆资金池的门票。

- 为未来的增值付费: 只要“资本飞轮”在转动,今天的 1 股 MSTR,明天包含的比特币就会更多。市场在对未来的每股含币量增长进行提前定价。

- 期权市场的流动性: MSTR 拥有极度活跃的期权链,这吸引了大量对冲基金和投机资金,这种流动性本身就享有溢价。

危险信号:尺子在哪里?

虽然溢价有合理性,但它不是无限的。溢价率本身也是一种交易标的,遵循“均值回归”的规律。

对于投资者来说,不仅要看比特币的价格,还要看MSTR/BTC 的比率。

- 安全区(< 1.0x - 1.2x): 历史上,当溢价接近 1.0 甚至低于 1.0(折价)时,往往是绝佳的买入机会。

- 合理区(1.2x - 2.0x): 这是牛市中常见的波动区间,市场情绪积极。

- 危险区(> 2.5x - 3.0x): 当溢价超过 2.5 倍时,通常意味着市场情绪极度过热(Fomo)。

- 风险提示: 此时如果买入,你可能会遭遇“双重打击”:如果比特币下跌 10%,同时溢价率从 2.5x 缩水到 1.5x,你的 MSTR 股价可能会腰斩(下跌 50%以上)。这被称为“杀溢价”。

💡 投资笔记:

交易 MSTR 不仅仅是看多比特币,更是在交易市场情绪。

- 低溢价时: 买入 MSTR 优于买入 ETF。

- 超高溢价时: 换仓回 ETF 获利了结,或许是明智的选择。

- 风险提示: 此时如果买入,你可能会遭遇“双重打击”:如果比特币下跌 10%,同时溢价率从 2.5x 缩水到 1.5x,你的 MSTR 股价可能会腰斩(下跌 50%以上)。这被称为“杀溢价”。

MSTR 历史溢价率复盘:疯狂与绝望的过山车

MSTR 的溢价率并非一条直线,它完美刻画了市场从“看不懂”到“疯狂追捧”再到“极度恐慌”的心理历程。

- 阶段一:混乱发现期 (2020年末 - 2021年初)

- 溢价率: 极高 (3.0x - 4.0x)

- 背景: 刚宣布买币,市场还没完全反应过来,加上当时缺乏合规的 BTC 购买渠道(ETF 还没影),大量散户和机构冲进 MSTR 把它当唯一的 BTC 替代品。

- 状态: 非理性的早期泡沫。

- 阶段二:第一次大牛市 (2021年中 - 2021年末)

- 溢价率: 高位震荡 (1.5x - 2.5x)

- 背景: 比特币冲击 6.9 万美元。市场开始接受 MSTR 的杠杆属性,溢价率随着币价上涨维持在较高水平。

- 阶段三:深熊绝望期 (2022年)

- 溢价率: 归零甚至折价 (< 1.0x,最低触及 0.7x)

- 背景: Terra 崩盘、FTX 倒闭。

- 关键点: 这是最可怕的时刻。市场不仅认为比特币会跌,更担心 MSTR 的债务会导致公司破产/清算。

- 现象: 负溢价(Discount)。此时 MSTR 的市值竟然低于它手里持有的比特币价值。这意味着此时买入 MSTR,相当于以 7 折或 8 折的价格买入比特币,同时由 Saylor 免费为你打工。这是历史性的底部信号。

- 阶段四:飞轮重塑期 (2023 - 2024)

- 溢价率: 稳步回升 (1.2x - 2.0x)

- 背景: 熊市幸存,ETF 预期落地。市场重新为 MSTR 的“主动管理能力”和“融资能力”定价。

- 阶段五:狂暴模式 (2024年末 - 至今)

- 溢价率: 再度冲高 (2.0x - 3.0x-1.0x)

- 背景: 比特币冲击 10 万美元,21/21 计划推出。市场 Fomo 情绪极重,资金愿意支付双倍价格来获取 MSTR 的高 Beta 属性。

参考MSTR溢价率交易MSTR

| 溢价率区间 (Premium) | 市场状态 | 心理潜台词 | 投资建议 |

|---|---|---|---|

| < 1.0x (折价) | 极度恐慌 / 熊市底部 | “MSTR 要破产了,快跑!” | 绝佳买点。相当于打折买比特币。(历史验证:2022年底) |

| 1.0x - 1.5x | 冷静期 / 震荡市 | “这公司还行,就是个囤币的。” | 定投区间。适合长期配置,风险适中。 |

| 1.5x - 2.5x | 牛市启动 / 正常热度 | “Saylor 的飞轮转起来了!” | 持有/跟随。享受泡沫吹大的过程。 |

| > 2.5x | 极度贪婪 / 牛市顶部 | “不管多少钱,我要上车!” | 危险/分批止盈。此时你花的钱有一半以上是在买空气(溢价),一旦币价回调,杀溢价会让你亏损惨重。 |

如何用 MSTR 溢价率“降维打击”交易 BTC?

MSTR 的溢价率(Premium)不仅仅是一个估值指标,它还是一个带杠杆的情绪温度计。以下是具体的指导策略:

识别“历史大底”:抄底现货的黄金信号

在熊市末期,市场往往充满了绝望。这时候,MSTR 的溢价率会提供最硬核的抄底信号。

- 信号特征: 溢价率归零,甚至出现折价 (NAV < 1.0x)。

- 市场心理: 华尔街不仅不看好比特币,甚至认为 MicroStrategy 公司本身会因为债务违约而破产。此时,MSTR 的市值低于它持有的比特币价值。

- 指导操作 (BTC 现货): 砸锅卖铁买入。

- 历史验证: 2022 年底,MSTR 溢价率一度跌至 0.7x - 0.9x。此时对应的正是 BTC 1.6 万美元左右的底部区域。

- 逻辑: 当你能在股市以“八折”买到比特币时,说明空头已经力竭,这是极度非理性的超卖状态。

识别“阶段性顶部”:合约逃顶/对冲的预警

牛市中,溢价率的飙升往往意味着 FOMO(错失恐惧)情绪到达顶峰。

- 信号特征: 溢价率飙升至 2.5x - 3.0x 以上。

- 市场心理: 投资者已经不在乎估值了,他们愿意花 3 倍的钱去买 MSTR,只为了追求比 BTC 更高的波动率。

- 指导操作 (BTC 合约): 止盈多单,或轻仓布局空单保护。

- 逻辑: 高溢价意味着大量的获利盘。一旦 BTC 涨势停滞,MSTR 的股价会因为“杀溢价”而率先崩盘,这种恐慌会反向传导给 BTC 现货市场,引发回调。

- 注意: 不要一到 2.0x 就开空,牛市的非理性可能会让溢价冲到 3.0x。这更多是一个“分批止盈”的信号,而不是激进做空的信号。

利用“背离”交易:高阶选手的杀手锏

这可能是最有效的短线指标。观察 MSTR 股价走势 与 BTC 价格走势 的背离。

- 顶背离 (Bearish Divergence):

- 现象: BTC 价格创出新高,但 MSTR 的溢价率(或股价)没有创新高,反而开始走弱。

- 含义: 股市的聪明钱(Smart Money)已经开始撤退或不再追高了,只剩下币圈存量资金在硬撑。

- 指导: BTC 这是一个极其危险的信号,往往预示着 BTC 即将见顶回落。

- 底背离 (Bullish Divergence):

- 现象: BTC 价格还在阴跌创新低,但 MSTR 的溢价率开始坚挺,拒绝下跌。

- 含义: 股市资金认为跌不动了,开始提前布局 MSTR 抢反弹。

- 指导: BTC 可能即将迎来反弹。

结构性变化警告 (2025 新常态)

在应用上述策略时,必须考虑一个新的变量:现货 ETF (IBIT/FBTC)。

- 以前 (2021): 没有 ETF,机构想买 BTC 只能买 MSTR,所以溢价率很容易冲到 3.0x - 4.0x。

- 现在 (2025): 有了 ETF,溢价率的“天花板”可能会降低。如果溢价率长期维持在 2.0x 左右,可能就已经是非常危险的高位了,不要刻舟求剑地去等 4.0x。

总结

| MSTR 溢价率 (NAV Premium) | 市场状态 | 对 BTC 现货的操作建议 | 对 BTC 合约的操作建议 |

|---|---|---|---|

| < 1.0x (负溢价) | 极度恐慌 / 历史大底 | 大力买入 (All-in) | 做多 / 现货杠杆做多 |

| 1.0x - 1.2x | 低估 / 冷静期 | 定投积累 (DCA) | 逢低做多 |

| 1.2x - 2.0x | 合理 / 牛市爬坡 | 持有 (HODL) | 趋势跟随,设好止损 |

| > 2.5x | 极度贪婪 / 顶部区域 | 分批止盈 / 换仓 | 禁止追多 / 考虑对冲 |

第五部分:风险提示 (Risks)——生死时刻与结构性隐忧 (Risks & The Death Spiral)

所有的超额收益都伴随着风险。虽然 MicroStrategy 的战略在过去几年大获成功,但投资者必须清醒地认识到,这是一个带有激进杠杆的单边赌注。

在按下“买入”键之前,你需要理解以下三个层级的风险:

基础层:资产波动与债务压力

这是 MSTR 商业模式中最直观的风险。

- 比特币的剧烈波动:MSTR 的命运已与比特币彻底绑定。比特币素以高波动著称,熊市跌幅 70%-80% 并不罕见。如果比特币长期低迷,MSTR 将遭受“双重打击”:净资产(NAV)大幅缩水,同时市场给予的高溢价率瞬间消失。

- 债务违约的隐忧:虽然 MSTR 的债务结构经过精心设计(到期日错开且利息极低),但在极端情况下(如“加密严冬”持续数年),公司可能面临再融资风险。如果信贷市场冻结,无法发行新债还旧债,这一杠杆结构将面临严峻的压力测试。

进阶层:模型失效与“死亡螺旋”

除了行情不好,MSTR 的“飞轮模式”本身也存在理论上的崩溃临界点。

- 彼得·希夫 (Peter Schiff) 的“死亡螺旋”论:著名空头 Peter Schiff 警告称,MSTR 模式可能演变为庞氏骗局。理由是:公司依赖发行证券(需支付法币股息或利息)购买不产生现金流的比特币。一旦市场不再买单,或资产覆盖率不足,融资功能丧失将导致股价崩盘。

- 稀释噩梦与 BTC Yield 红线:ATM 增发虽然增加了总资产,但也稀释了现有股权。

- 关键监控点: 投资者必须死死盯着 BTC Yield(每股含币量增长率)。

- 警报: 目前 26% 的 Yield 表明飞轮有效,但这是一个动态平衡。一旦 BTC Yield 转负,意味着公司印股票的速度超过了买币的速度(稀释效应 > 增值效应),这对股东将是毁灭性的。

结构层:2026 年 1 月的“指数危机”

这是目前最大的外部黑天鹅,也是来自传统金融市场的规则降维打击。

- MSCI 的“红牌”警告:摩根大通 (JPMorgan) 警告称,MSCI 正在审查规则:如果一家公司的数字资产持有量超过 50%(MSTR 目前超过 90%),可能被重新归类为“投资工具”而非运营公司。

- 被动资金大逃亡:一旦被踢出 MSCI World 等核心指数,预计将引发高达 88 亿美元 的被动卖盘。这种规模的抛售可能导致溢价彻底消失,封死其“高溢价融资”的循环。

- 生死时刻: MSCI 预计将在 2026 年 1 月 15 日 宣布最终决定。

- 监管与关键人风险 (Key Man Risk):此外,Michael Saylor 拥有超级投票权,是公司的绝对主导。市场给予的高溢价包含着对他的“信仰”。如果他因监管调查或个人原因离开,这种信仰溢价可能会瞬间崩塌。

⚠️ 深度警示:

投资 MSTR 不是购买一张安全的储蓄存单,而是参与一场由华尔街最激进 CEO 掌舵的金融实验。

如果你打算持有 MSTR 到 2026 年,你实际上是在赌两件事:一是比特币的长期上涨,二是 Michael Saylor 能在华尔街的监管围剿(MSCI 审查)中,成功完成从“囤币者”到“大而不能倒的金融机构”的惊险一跃。

第六部分:总结与投资思考

MicroStrategy (MSTR) 绝不仅仅是一只普通的科技股。在 Michael Saylor 的改造下,它已经进化为一个“金融物种的变异体”——一个利用华尔街资本市场无限通过低息借贷来囤积硬资产的机器。

它既不是单纯的软件公司,也不等同于比特币 ETF。理解了这一点,我们才能回答那个终极问题:MSTR 到底适合谁?

谁适合买入 MSTR?

- 激进的比特币多头: 你不仅看好比特币涨到 10 万、20 万美元,而且你希望获得跑赢比特币本身的超额收益(Alpha)。

- 波动率爱好者: 你能忍受甚至享受比加密货币市场更剧烈的价格波动。你理解“高溢价”既是风险来源,也是收益放大器。

谁应该避开 MSTR?

- 保守型投资者: 如果你的目标仅仅是跟上比特币的涨幅,或者你无法承受一夜之间 20% 的回撤,那么 IBIT 或 FBTC 等现货 ETF 是更安全、更低成本的选择。

- 无法时刻盯盘的人: MSTR 的溢价率波动极大,需要投资者对市场情绪保持敏感。

最后的投资锦囊

如果说比特币是数字黄金,那么 MicroStrategy 就是一家正在疯狂加杠杆挖掘金矿、并把挖出的金子全部囤起来的公司。

投资 MSTR 的最佳策略并非盲目“梭哈”,而是利用市场的非理性:

在市场恐慌、溢价率被压缩至低位(< 1.2x)时贪婪;在市场狂热、溢价率冲向天际(> 2.5x)时保持清醒。

🚀 一句话总结:

买 ETF 是为了保值,买 MSTR 是为了进攻。请确认好你的武器,再上战场。

附录:常见问题 (FAQ)

为了帮助大家更直观地理解 MicroStrategy 的进化史与操盘术,我们整理了以下核心时间轴与实操复盘。

Q1:MicroStrategy 从软件公司变身为“比特币巨鲸”的关键时间节点有哪些?

MSTR 的历史可以被清晰地划分为“前比特币时代”和“比特币本位时代”。以下是改写公司命运的关键里程碑:

- 1989年 - 创立与上市: Michael Saylor 创立公司,主营商业智能(BI)软件。经历过 2000 年互联网泡沫破裂的洗礼,公司虽然幸存但增长停滞,沦为拥有大量现金却无处投资的“僵尸股”。

- 2020年8月11日 - 觉醒时刻 (The Pivot): 历史性的转折点。MSTR 宣布将资产负债表上的 2.5 亿美元现金全部换成 21,454 枚比特币,正式确立“比特币本位”战略,以对抗法币通胀。

- 2020年12月 - 开启杠杆: 首次发行可转换债券(Convertible Notes),融资 6.5 亿美元买币。这意味着 MSTR 不再只用自有资金,而是开始利用华尔街的低息资金加杠杆囤币。

- 2021年2月 - 企业布道: 举办 “Bitcoin for Corporations” 峰会,直接影响了特斯拉等公司后续的买入决策。

- 2022年8月 - 专注战略: Michael Saylor 辞去 CEO 职位,转任执行主席(Executive Chairman),全身心投入比特币收购战略与布道。

- 2024年 - 飞轮加速: 随着现货 ETF 通过,MSTR 股价飙升。公司顺势推出 “21/21 计划”(3年融资420亿美元买币),并引入 “BTC Yield” 核心指标,彻底将其定义为一家金融运作公司。

- 2025年 - 吞噬流动性 (42/42 计划): 在成功执行大部分“21/21 计划”后,公司推出了更为宏大的 “42/42 计划”。目标是在 2027 年前筹集 840 亿美元资本(420亿股权 + 420亿固定收益证券)用于购买比特币。这一计划规模之巨大,足以对全球比特币市场的流动性产生显著影响。

- 2025年11月 - 指数危机预警: 摩根大通 (JPMorgan) 发布了一份震动市场的报告,警告 MSTR 因数字资产持有量过高,面临被剔除出 MSCI 主要指数的风险。这标志着传统金融规则与 MSTR 激进策略之间的博弈进入了白热化阶段。

Q2:在经历了完整的 BTC 牛熊周期后,MSTR 的具体操作策略是什么?

MicroStrategy 并非盲目囤币,其操作展现了极高的金融工程技巧。在不同的市场周期,它使用了完全不同的战术:

1. 牛市狂热期 (2020-2021):利用低息借贷

- 市场背景: 利率极低,资金泛滥。

- 核心操作: 发债买币。 Michael Saylor 利用宽松的信贷环境,发行了大量利息极低(甚至 0%)的可转换债券。

- 逻辑: 用接近零成本的美元,置换年化高增长的比特币。这是典型的“借鸡生蛋”。

2. 深熊考验期 (2022):防守与税务筹划

- 市场背景: BTC 暴跌至 1.6 万美元,市场恐慌。

- 核心操作: 死扛 (HODL) + 税务收割。

- 拒绝爆仓: 在市场传言其抵押贷款即将爆仓时,迅速补充保证金并最终偿还了 Silvergate 的贷款,消除了唯一的清算风险。

- 唯一的卖出: 2022 年 12 月,MSTR 卖出了 704 枚比特币。这并非恐慌抛售,而是为了制造账面亏损以抵扣税款(Tax-loss harvesting),随后几天便买回了更多(810 枚)。

3. 复苏与新高期 (2023-2025):利用溢价套利

- 市场背景: 股价大幅上涨,市值远超持币价值(高溢价)。

- 核心操作: 增发股票 (ATM Offering)。

- 逻辑: 当市场愿意支付 200 美元购买其持有的价值 100 美元的比特币时(即 2.0x 溢价),公司通过“自动柜员机”模式(ATM)在二级市场直接出售股票,换取现金买入更多比特币。

- 结果: 这种操作不仅增加了总持仓,还神奇地提高了每股含币量 (BTC Yield),实现了对股东的“反向稀释”。