投资组合的“晴雨表”:深入解析Beta(β)系数

引言

你是否也曾有过这样的困惑:电视新闻里播报着“股市再创新高”,大盘指数一片红火,但你打开自己的账户一看,持有的股票却纹丝不动,甚至还在下跌。为什么感觉自己像是“赚了指数却亏了钱”?

这种个股与市场走势的“不同频”,背后其实隐藏着一个关键的投资概念。它就像一把尺子,精确地衡量着你的投资品相对于整个市场的波动幅度。

这个概念就是我们今天要深入探讨的主角——Beta(β)系数。

那么,究竟什么是Beta(β)?它只是一个复杂的金融术语,还是我们普通投资者也能轻松掌握并用以指导决策的实用工具?这篇文章将为你揭开Beta(β)的神秘面纱,让你明白它对于评估风险、构建一个更稳健的投资组合有多么重要。

Beta(β)的基础——它是什么?

简单来说,Beta(β)就是衡量某一项投资(比如一只股票或一个基金)相对于整个市场(比如标准普尔500指数或沪深300指数)波动性的一个指标。

它告诉我们,当“大盘”上涨或下跌1%时,我们的投资可能会变动多少。

为了让你更好地理解,我们来打个比方:

想象整个股票市场是一条奔腾的河流,而你投资的股票就是河上的一艘船。Beta(β)值,就是用来衡量这艘船随着水流颠簸的剧烈程度。

根据这个比喻,我们可以看到几种典型情况:

β = 1:标准的小船

这艘船完全随着河流的节奏起伏。如果市场上涨10%,这只股票也倾向于上涨10%;市场下跌10%,它也跟着下跌10%。它代表了市场的平均波动水平。

β > 1:高速的快艇

这艘船比水流本身更颠簸。如果Beta值为1.5,意味着市场上涨10%时,它可能会飙升15%;反之,市场下跌10%,它也可能暴跌15%。这类投资通常风险更高,但潜在回报也更大,比如科技股或成长型公司。

β < 1 (但大于0):稳重的货轮

这艘船非常沉稳,即使河流颠簸,它也相对平稳。如果Beta值为0.5,市场上涨10%,它可能只上涨5%。当然,在市场下跌时,它也更抗跌。公用事业、消费必需品等行业的公司通常属于这一类。

补充两种特殊情况:

β = 0:岸边的灯塔

它的动向与河流的波动完全无关。比如短期国债,无论股市如何风云变幻,它的收益基本是固定的。

β < 0 (负贝塔):逆流而上的奇特小舟

它总是和市场的方向反着来。市场上涨,它反而下跌;市场下跌,它却能上涨。黄金在某些市场环境下就可能表现出负Beta的特性,因此常被用作避险资产。

Beta(β)的意义——它为什么重要?

了解了Beta(β)是什么之后,你可能会问:这个数字对我一个普通投资者来说,到底有什么实际用途?答案是,用途非常大。Beta(β)是我们投资工具箱中一把不可或缺的“瑞士军刀”,它至少在以下三个核心方面帮助我们做出更明智的决策。

风险评估:给你持仓的风险水平“量个体温”

投资中最重要的事情之一就是了解你承担了多大的风险。Beta(β)提供了一个直观、量化的指标。

- 你买入一只Beta值为1.8的股票,就应该清楚地知道,它的价格波动会比市场剧烈得多,这是一项高风险投资。

- 相反,如果你配置了Beta值为0.6的资产,那么在市场动荡时,你的投资组合会相对更“抗跌”。

通过检查你投资组合中每个资产的Beta(β)值,你可以快速判断自己的整体风险敞口,避免在不知不觉中承担了超出自己承受能力的风险。

预期回报:帮你估算合理的收益预期

金融领域有一个著名的“资本资产定价模型”(Capital Asset Pricing Model, CAPM),它为我们估算一项投资的预期回报提供了一个理论框架。而Beta(β)正是这个模型的核心变量。

其核心思想是:你承担了越多的市场系统性风险(由高Beta(β)体现),就理应获得越高的潜在回报作为补偿。

CAPM公式为:

$E(R_i)$ = $R_f$ + $β_i$ ( $E(R_m)$ - $R_f$ )

简单来说,一项投资的预期回报 = 无风险利率 + Beta(β) × (市场预期回报 - 无风险利率)。

你不需要深入计算这个公式,但需要理解它传达的关键信息:Beta(β)直接决定了你的“风险溢价”,也即你冒着市场波动的风险,应该期望得到多少额外回报。

资产配置:构建符合你风格的投资组合

Beta(β)是指导你进行战略性资产配置的“导航仪”。根据你对市场的判断和自身的风险偏好,你可以主动地调整投资组合的整体Beta(β)水平。

- 看好牛市时:你可以选择性地增持高Beta(β)(大于1)的资产,以期在市场上涨时获得超越市场的收益。

- 预期熊市或市场不明朗时:你可以转向低Beta(β)(小于1)的资产,比如公用事业股或消费必需品股,来降低投资组合的波动,起到防御作用。

- 追求平衡时:通过将不同Beta(β)值的资产进行组合,你可以构建一个整体Beta(β)值符合你长期目标的投资组合,实现风险与回报的个性化平衡。

Beta(β)的实战——从查询到应用?

理论知识最终要服务于实践。现在,让我们看看在真实的投资世界里,如何轻松获取并有效利用Beta(β)这个强大的工具。

如何快速查询Beta(β)值?

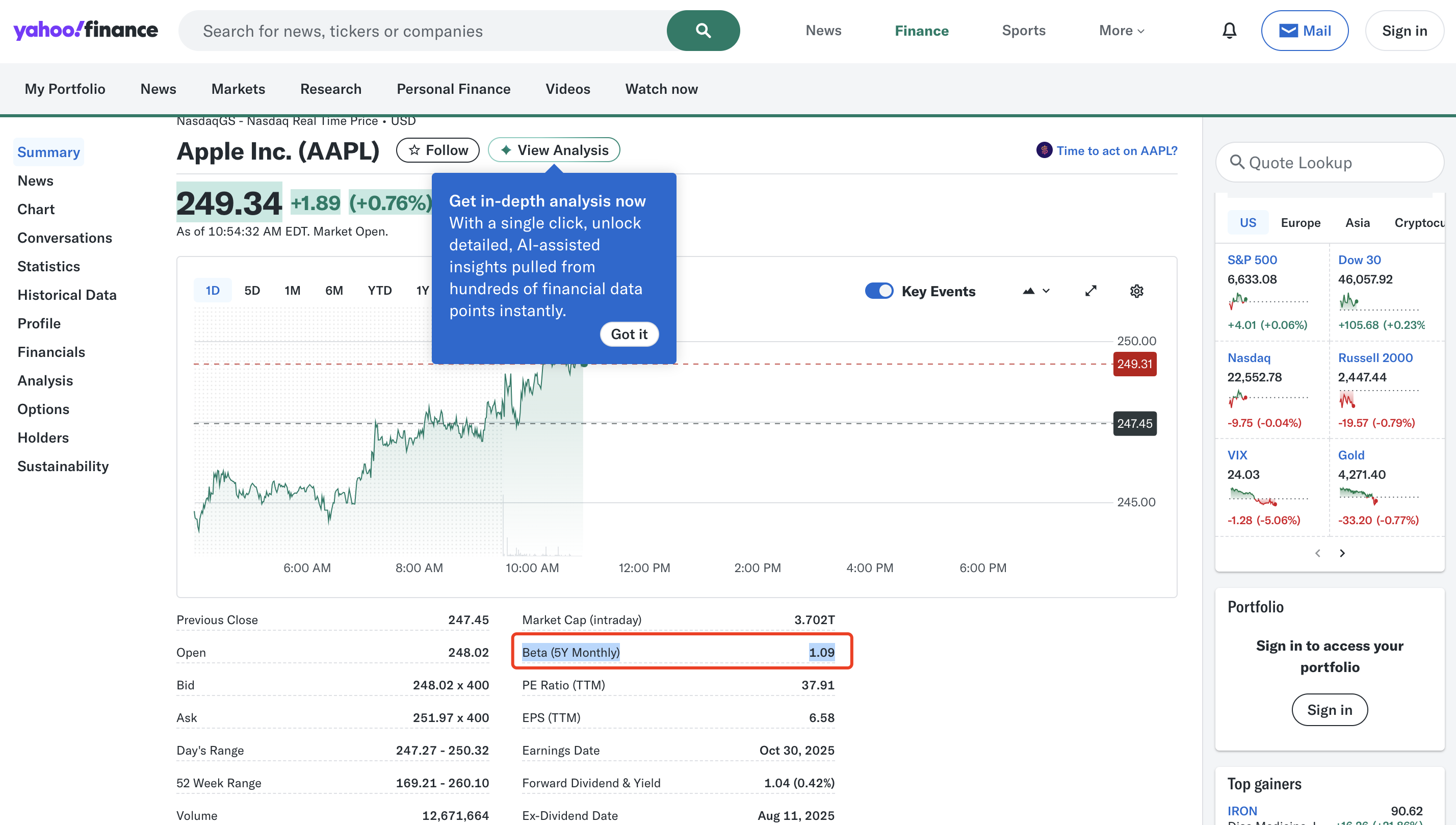

你完全不需要自己动手计算,主流的财经网站已经为你准备好了一切。最常用的工具之一就是雅虎财经(Yahoo Finance)。

操作步骤非常简单:

- 访问雅虎财经网站 (finance.yahoo.com)。

- 在顶部的搜索框中,输入你感兴趣的公司名称或股票代码(例如,苹果公司的代码是

AAPL)。 - 进入该股票的报价页面后,在“摘要 (Summary)”标签页下,你通常可以在右侧的关键数据列表中找到“Beta (5Y Monthly)”或类似的条目。

- 截图中标注出来的 1.09 就是苹果公司 (Apple) 的贝塔系数 (Beta)

这个数字就是该公司在过去五年中,相对于市场(通常是标准普尔500指数)的月度Beta(β)值。大多数财经网站,如Google Finance、Bloomberg(彭博)等,都提供类似的功能。

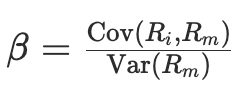

Beta(β)是如何计算的?(选读)

对于有兴趣深究的读者,Beta(β)的计算公式如下:

- $Cov(R_i, R_m)$ 是指单个资产回报率( $R_i$ )与市场整体回报率( $R_m$ )的协方差,衡量它们朝同一个方向变动的程度。

- $Var(R_m)$ 是指市场整体回报率的方差,衡量市场本身的波动幅度。

简单理解就是:Beta(β) = (资产与市场的联动性) / (市场自身的波动性)。

不过请放心,作为普通投资者,我们几乎永远不需要手动计算它。了解这个概念,主要是为了理解Beta(β)的本质。

如何在投资策略中应用Beta(β)?

这是最关键的部分。根据你对市场的判断和个人风险偏好,可以灵活运用Beta(β)来指导你的投资行为。

- 牛市策略:追逐高Beta(β)资产,力求放大收益

- 场景:当你对经济前景非常乐观,认为市场将迎来一波大涨时。

- 行动:可以适当增加投资组合中高Beta(β)(比如大于1.2)资产的比重。这些通常是科技股、非必需消费品股或一些周期性强的行业股票。因为当市场上涨时,它们有望跑得更快,为你带来超额收益。

- 熊市策略:拥抱低Beta(β)资产,作为防御性壁垒

- 场景:当你感觉市场风险加剧,或经济可能进入下行周期时。

- 行动:应该考虑配置更多低Beta(β)(比如小于1,甚至是小于0.5)的资产。公用事业、医疗保健、必需消费品等行业的公司通常具备这种特性。它们的需求相对稳定,受经济周期影响小,能在市场下跌时提供更好的保护,减少你的投资组合的回撤。

- 构建投资组合:量身定制你的“风险温度”

- 场景:对于大多数长期投资者而言,目标不是在牛熊市之间频繁切换,而是构建一个符合自己长期风险承受能力的均衡组合。

- 行动:Beta(β)是实现这一目标的绝佳工具。你可以将高Beta(β)的成长型资产和低Beta(β)的价值型/防御型资产结合起来。通过调整它们各自的权重,你可以将整个投资组合的加权平均Beta(β)值,控制在一个你感到舒适的水平(例如,接近1.0或略低于1.0),从而实现风险与回报的理想平衡。

Beta(β)的局限性——需要警惕三点

虽然Beta(β)是一个非常实用的工具,但它绝非万能。如果不能清醒地认识到它的局-限性,就可能会误用它并做出错误的判断。在使用Beta(β)时,请务必牢记以下三点:

Beta(β)是“后视镜”,而不是“水晶球”

Beta(β)值是基于历史价格数据计算出来的。它告诉你一只股票在过去一段时间(比如五年)内与市场的关系是怎样的,但这并不绝对保证未来也会如此。一家公司的基本面可能会发生重大变化——例如,通过一次成功的转型,一家原本稳定的公司可能变得更具成长性,其未来的Beta(β)值也可能随之提高。因此,不能将历史Beta(β)作为预测未来的唯一依据。

基准不同,Beta(β)值也不同

计算Beta(β)时,必须选择一个参照物,也就是市场基准指数。你在财经网站上查到的Beta(β)值,通常是相对于其所在国家/地区的主要市场指数(例如,美股通常参考S&P 500指数,A股则参考沪深300指数)。

这意味着,同一家公司相对于不同市场基准的Beta(β)值是不同的。例如,一家在香港上市的内地公司,它相对于恒生指数的Beta(β)值,和它相对于沪深300指数的Beta(β)值就不会一样。所以在比较不同资产的Beta(β)时,要确保它们是在同一基准下计算的。

Beta(β)只衡量“系统性风险”,忽略了“个体风险”

这是最重要的一点。Beta(β)衡量的是系统性风险,也即由宏观经济、政策、市场情绪等因素导致的、影响整个市场的风险(所谓“水涨船高”或“泥沙俱下”)。

但是,它完全无法反映非系统性风险——也就是特定公司或行业独有的风险。比如,一家公司的CEO突然离职、一项关键专利到期、或者遭遇重大诉讼等,这些事件会严重影响公司股价,但与整个市场的波动无关。因此,一个低Beta(β)的公司不代表它就是“安全”的,它同样可能因为自身的“黑天鹅”事件而导致股价大跌。

总而言之, Beta(β)是一个优秀的宏观风险衡量工具,但不应作为评估一项投资的全部。一个成熟的投资者,会将Beta(β)分析与对公司基本面、行业前景等其他因素的深入研究结合起来。

结论:让Beta(β)成为你的投资导航仪

至此,我们已经系统地了解了Beta(β)——这个看似复杂的金融术语,其实是每一位投资者都应该掌握的实用工具。

它不仅能帮助我们像“量体温”一样直观地评估一项投资相对于市场的风险水平,还能指导我们根据市场风向和个人偏好,去战略性地构建和调整自己的投资组合。善用Beta(β),能让你在波动的市场中,多一份从容与清晰,少一分盲目与焦虑。

当然,我们也要牢记它的局限性:它回望历史,而非预测未来;它关注系统,而非公司个体。因此,它应与基本面分析等其他工具结合使用,才能发挥最大效用。

现在,轮到你了。

花点时间打开你的证券账户,看一看你持有的那些股票或基金,它们的Beta(β)值分别是多少?计算一下你整个投资组合的加权平均Beta(β)值。

然后问自己一个问题:这个数字,真的符合我当前的风险承受能力和对市场的预期吗?

欢迎在下方的评论区分享你的发现或疑问。不妨告诉大家:

你的投资组合是高Beta(β)还是低Beta(β)?